こんにちは地方暮らし30代共働きのデリカ夫婦です。

仕事と子育てに追われながら、本格的に投資を始めて約7年。

30代女性

30代女性30代共働き家庭の運用実績を知りたいなぁ〜

僕たちの資産運用の実績をブログで公開するね!

令和6年10月にFP2級を取得しました!

これからも資産形成を加速させていきます!

- 他の家庭の資産運用が気になる

- 投資に漠然とした不安がある

- 何に投資したら良いか分からない

この記事を読むことで、これまでの運用実績がわかり、積立投資の心構えや何に投資をすれば良いかが分かります。

前回の資産公開(2025年12月末)

ということで先に結論から。

2026年6月末の資産運用状況

- 金融資産(現金除く):18,545,165円(2025年12月末比+2,643,224円)

- 運用実績:+6,890,028円(2025年12月末比+1,355,372円)

1000万円を超えてから増えるスピードが上昇中!

2000万円が射程圏内に入りました。

2026年前半は、イラン戦争の影響で株価は乱高下。

原油価格が高騰したことにより、日本でも物価が上昇しています……。

トランプ大統領の一声で相場がとても変動しましたね!

しかし、蓋を開けると株価は順調に育っています。

日経平均株価も6月に7万円を突破!

機会損失にならないように、インデックス投資は淡々と積み立てていきたいと思います。

また、倹約に努めて、投資資金を増やす努力もしています。

2023年〜2025年に

①住宅ローンを地銀⇨住信SBIネット銀行に借り換え

②自動車保険・生命保険の見直し

③povoから楽天モバイルへ乗り換え

④ネットをマネーフォワードひかりに乗り換え

⑤副業(ブログ)を開始

マネーフォワードひかりに乗り換えて、ネット代も安くなり家計簿アプリMoneyForwardME有料プランが無料になりました!一石二鳥!

ルーターをレンタルして毎月損してませんか?以下の記事を参考にルーター購入を検討してください。

それでは資産運用を公開します!

資産運用の実績公開(2026年6月末)

2026年6月末時点の現金を除いた資産は18,545,165円となりました。

| 資産種別 | 損益 | 積立額(月額) | 投資金額 | 時価評価額 |

|---|---|---|---|---|

| NISA(積立) | +2,575,081円 | 90,000円 | 3,840,994円 | 6,416,075円 |

| ジュニアNISA | +1,903,900円 | 積立終了 | 1,600,000円 | 3,503,900円 |

| 個別株(日本) | +2,411,047円 | スポット購入 | 6,214,143円 | 8,625,190円 |

| 合計 | +6,890,028円 | 11,655,137円 | 18,545,165円 |

現在、夫婦合わせて毎月9万円をNISA枠で積み立て投資しています。

これまでの投資金額は、日本株等も合計すると11,655,137円投資しており、約690万円の含み益です。

また、個別株は日本の高配当株に投資しており、年間約28万円を貰っています。

配当金は後ほど解説します。

投資を始めた頃に比べて段々と資産形成のスピードが速くなったと実感しています。

最近は、日本株の上昇が目立ちますよね。

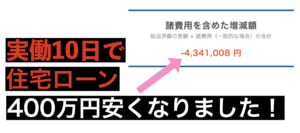

次に資産配分の割合です。

ご覧のとおり、米国株の割合が53%で最も多いです。

日本に住んでいるのに、米国に投資する理由は何故だと思いますか?

その理由は、米国は今後も人口増加が見込め、経済成長が期待できる。

マクドナルドやコカコーラ、Amazon、Appleなど、多国籍企業が多いから

もっと知りたい方は書籍で学びましょう!

私たちは正社員で共働き、リスク許容度は高めなので米国への投資も積極的に行っています。

しかし、新NISAが始まり日本株の配当金に税金がかからないことから

タイミングを注視し、割安と思えば日本の高配当株を買い集めています。

配当金が非課税となる日本株の割合を増やしていくぞ〜

続いてNISAの詳細です。

(旧)つみたてNISAと新NISAの積立枠の実績

| 資産種別 | パパデリカ(夫) | ママデリカ(妻) |

|---|---|---|

| 開始月 | 2022年1月 | 2022年1月 |

| 積立期間 | 4年6ヶ月 | 4年6ヶ月 |

| (旧)つみたてNISA積立額 | 33,333円/月 | 30,000円/月 |

| 新NISA積立投資額 | 55,000円/月 | 35,000円/月 |

| 年月 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 2023年12月 | +300,493円 | 1,439,993円 | 1,740,486円 |

| 2024年12月 | +1,133,659円 | 2,360,992円 | 3,494,651円 |

| 2025年12月 | +1,863,139円 | 3,320,992円 | 5,184,131円 |

| 2026年6月 | +2,575,081円 | 3,840,994円 | 6,416,075円 |

順調に増加傾向。

現在、新NISAで毎月積立ている銘柄は、eMAXIS Slim米国株式(S&P500)、eMAXIS Slim全世界株式(オール・カントリー)の2銘柄のみ。

なぜなら、暴落時も気にせず淡々と積立を継続することで年率5〜7%程のリターンを得ることができるからです。

その理由がわからない方はこちらの記事を参考

ジュニアNISA

| 開始年 | 投資期間 | 投資額 |

|---|---|---|

| 2022年 | 4年 | 1,600,000円 |

| 年月 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 2023年12月 | +337,742円 | 1,600,000円 | 1,937,742円 |

| 2024年12月 | +1,096,002円 | 1,600,000円 | 2,696,002円 |

| 2025年12月 | +1,499,640円 | 1,600,000円 | 3,099,640円 |

| 2026年6月 | +1,903,900円 | 1,600,000円 | 3,503,900円 |

2022年に購入したジュニアNISAは、プラス圏内で安定しています。

2022年の弱気相場の時でも積立を継続したことが要因だね。

それに円安もプラスに働いたね。

2023年12月でジュニアNISAの制度が終了しましたが、そのまま非課税での運用が可能。

ジュニアNISAは160万円入金しました。

売らない限り、複利で増え続けてくれるので

あとは放置するだけです!

使用目的は将来の教育資金です。

投資銘柄は楽天VTI(2022年当時の優良銘柄)のみに投資しています。

配当金を自動で再投資してくれるので、10年後どのくらい増えるのかが楽しみです。

さらに、2026年はこどもNISA制度が決まりました!非課税枠は積極的に使う予定です!

次に日本株に行きましょう。

個別株(日本) 2026年6月30日時点

| 個別銘柄 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 九州旅客鉄道(9142) | 699,200円 | 488,850円 | +210,350円 |

| 朝日ネット(3834) | 61,100円 | 63,099円 | -1,999円 |

| 学究社(9769) | 249,900円 | 210,075円 | +39,825円 |

| 積水ハウス(1928) | 338,200円 | 283,075円 | +55,125円 |

| 東京海上HD(8766) | 1,440,400円 | 608,250円 | +832,150円 |

| 三菱UFJ(8306) | 962,100円 | 319,625円 | +642,475円 |

| アステラス製薬(4503) | 435,000円 | 358,300円 | +76,700円 |

| LIXIL(5938) | 180,400円 | 175,800円 | +4,600円 |

| ヒューリック(3003) | 509,100円 | 404,600円 | +104,500円 |

| 東ソー(4042) | 292,700円 | 186,600円 | +106,100円 |

| TOYOTIRE(5105) | 372,800円 | 235,000円 | +137,800円 |

| ヤマハ発動機(7272) | 122,800円 | 125,950円 | -3,150円 |

| VTホールディングス(7593) | 89,800円 | 100,970円 | -11,170円 |

| ピジョン(7956) | 207,050円 | 140,900円 | +66,150円 |

| 青山財産ネットワークス(8929) | 124,800円 | 102,500円 | +22,300円 |

| アジア航測(9233) | 113,600円 | 112,500円 | +1,100円 |

| NTT(9432) | 304,500円 | 319,350円 | -14,849円 |

| KDDI(9433) | 549,000円 | 431,000円 | +118,000円 |

| サンドラッグ(9989) | 380,500円 | 348,700円 | +31,800円 |

| シークス(7613) | 130,400円 | 105,800円 | +24,600円 |

| あさひ(3333) | 129,100円 | 134,900円 | -5,800円 |

| ゼンリン(9474) | 86,600円 | 100,800円 | -14,200円 |

| 船井総研HD(9757) | 106,600円 | 110,200円 | -3,600円 |

| アサヒグループHD(2502) | 154,800円 | 161,000円 | -6,200円 |

| ZOZO(3092) | 114,900円 | 109,000円 | +5,900円 |

| マークラインズ(3901) | 122,700円 | 132,600円 | -9,900円 |

| 野村不動産HD(3231) | 93,340円 | 89,200円 | +4,140円 |

| 高圧ガス(4097) | 109,400円 | 110,500円 | -1,100円 |

| クレスコ(4674) | 144,400円 | 145,000円 | -600円 |

| 合計 | 8,625,190円 | 6,214,143円 | +2,411,047円 |

4月にアステラス製薬を100株売却しました!(300株→200株)

- ゼンリン(2月)

- 船井総研HD(3月)

- アサヒグループHD(3月)

- ZOZO(4月)

- 高圧ガス(4月)

- クレスコ(5月)

- マークラインズ(5月)

- 野村不動産HD(6月)

2026年は2月〜6月にかけて上記8銘柄を新規購入。

日本の個別株はなんといっても配当金が魅力です。

現在、配当金は1年間で約28万円(税引き後)が入ってきます。

不労所得を得るため、高配当株にも注力するようになりました。

定期的に配当金が入金されるのはとても魅力的です。

配当金は再投資せず、子供達との思い出作りに積極的に使っていきます。

新NISAで高配当株を買い進めてます。今年は配当金で大分県の杉乃井ホテルに旅行へ行きました!

月に約2.3万円の配当金はありがたい〜。

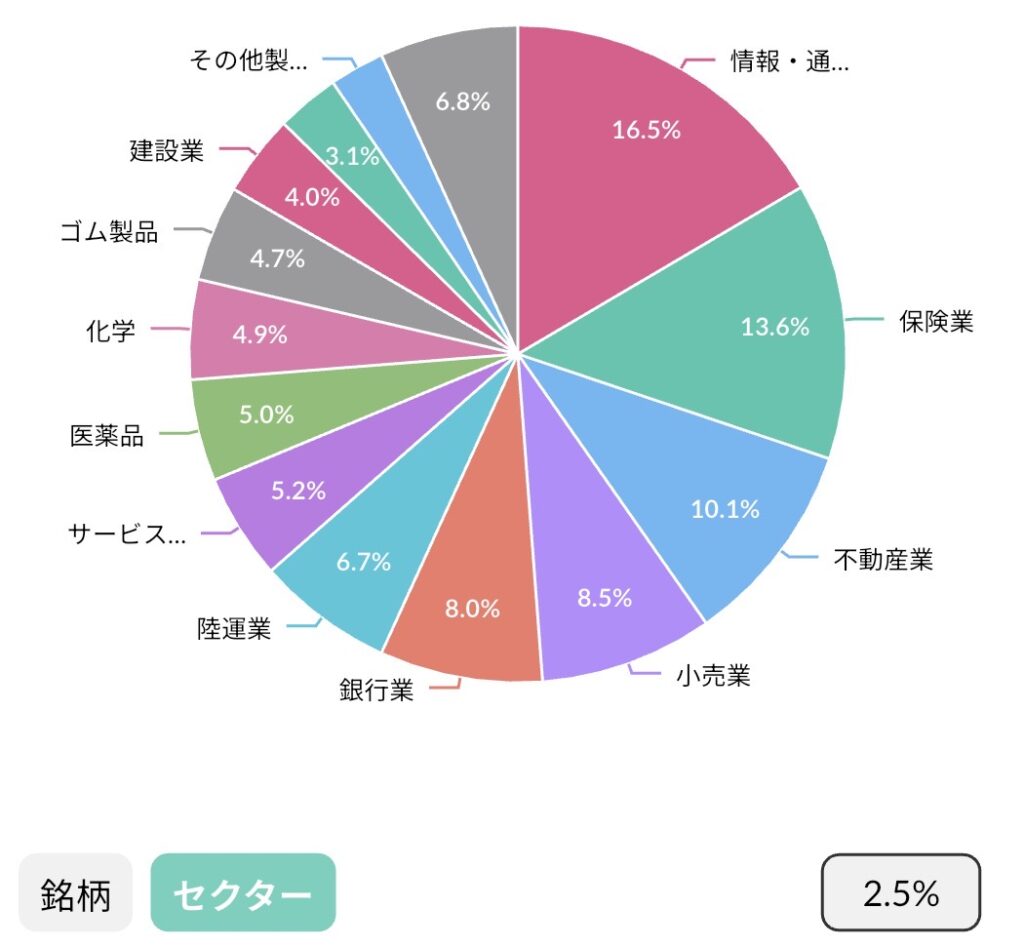

セクター分散も意識しつつ、特定の業種に偏らないようなポートフォリオを構築中。

株式相場全体が下げ相場の時には、目標としている配当利回りにタッチしたら

積極的に買い向かうようにしています。

そのおかげで2024年8月の日経平均が大暴落した時にも

相場から逃げずに高配当株を追加購入することが出来ました。

今後もタイミングをみながら日本の高配当株を購入していきたいと思います。

それにしても、あの時の下げ幅は心臓に悪かった……

▼高配当株投資におすすめの書籍▼

資産運用の実績推移(2022年12月〜2026年6月)

| 年月 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 2022年12月 | +8,229円 | 3,020,549円 | 3,028,778円 |

| 2023年12月 | +1,017,242円 | 6,028,812円 | 7,046,054円 |

| 2024年12月 | +3,758,859円 | 9,166,586円 | 12,925,445円 |

| 2025年12月 | +5,534,656円 | 10,232,386円 | 15,901,941円 |

| 2026年6月 | +6,890,028円 | 11,655,137円 | 18,545,165円 |

2022年12月末は運用益+8229円の微増でしたが現在は着実に含み益が増えています。

やはり、投資を続けていると複利が効いてきますね!

投資の半分をインデックス投資にしているため、短期的な株価の上下は気にしないように心がけています。

私たちの方針は米国株は資産を増やす目的、日本株は配当金を目当てに投資をしています。

積立投資は暴落時も長く続けることが大事

株価が高値から20%下落すると弱気相場入りと言われています。

投資を始めた頃が、ちょうど暴落相場でした。

買っても買ってもお金が増えないのは苦痛でした……

しかし、結果的に暴落時期に投資を続けたことがリターンに寄与しています。

インデックス投資の要でもある、ドルコスト平均法で淡々と積み立てましょう。

下落相場でも投資を続けることで、安い単価で購入できます。

その後、上場相場に反転した際にリターンを享受できます。

新NISA(積立投資枠)から投資を始めよう

| 開始月 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 2022年1月 | +2,575,081円 | 3,840,994円 | 6,416,075円 |

| 開始年 | 運用損益 | 投資金額 | 時価評価額 |

|---|---|---|---|

| 2022年 | +1,903,900円 | 1,600,000円 | 3,503,900円 |

積立投資は一度設定すれば定額・自動で買い付けてくれるので、暴落時も感情に左右されず続けられます。私たちも上の表のとおり、淡々と積み立てるだけで十分な恩恵を受けてきました。

これから始める方は新NISAの積立投資枠からでOK。

含み損のときに続けるべきか悩んだら、含み損でも積立を継続する理由の記事を参考にしてください。

新NISAで投資するには証券口座開設が必須【おすすめはネット証券】

投資を始めるには証券口座が必須です。手数料が安く自宅で完結するネット証券を選びましょう。私たちは地方銀行から楽天証券に乗り換えましたが、窓口手続きが本当に面倒でした……。最初からネット証券がオススメです。

✅ オススメの証券会社

- 楽天経済圏の人 → 楽天証券(口座開設の手順はこちら)

- 楽天経済圏でない人 → SBI証券(口座開設の手順はこちら)

どの銘柄に投資をすれば良いか【実績と信頼の優良銘柄】

投資本を50冊以上読んだ結論は「手数料の安いインデックスファンドに長期投資」です。最適解は次のとおり。

📈 投資銘柄の最適解(2026年版)

- 米国株:eMAXIS Slim米国株式(S&P500)← 私たちも購入中

- 全世界株(初心者向け):eMAXIS Slim全世界株式(オール・カントリー)← 私たちも購入中

迷ったら全世界株でOK。リスク許容度が高く投資期間が長い人は米国株でも良いと思います。わが家は自分たちの投資は米国株、子どもの学費はオール・カントリーと銘柄を分けて管理しています。

【節約】固定費を見直して投資への入金力を高めよう

投資のパフォーマンスには入金力が大切。わが家は固定費の定期見直しで、年間33万円の削減に成功しました。

| 固定費詳細 | 年間節約額 |

|---|---|

| 生命/医療/個人年金保険 | 184,968円 |

| 携帯料金 | 41,820円 |

| AppleCare | 6,960円 |

| 合計 | 223,748円 |

| 固定費詳細 | 年間節約額 |

|---|---|

| インターネット料金 | 18,480円 |

| 住宅ローン | 約94,000円 |

| 合計 | 112,480円 |

とくに効果が大きかったのは住宅ローンの借り換えで、総返済額が約400万円安くなりました。くわしいやり方は固定費を年23万円減らした方法の記事と住宅ローン借り換えの記事で解説しています。

投資に不安ならまずは『書籍』を読んでみよう

投資が不安な方は、まず書籍で知識をつけるのがオススメ。1冊数千円で得られるリターンは絶大。

私も書籍とYouTubeの学習でFP2級を取得しました。おすすめの本はお金の勉強におすすめの本10選にまとめています。

まとめ

2026年6月末の資産運用状況

- 金融資産(現金除く):18,545,165円(2025年12月末比+2,643,224円)

- 運用実績:+6,890,028円(2025年12月末比+1,355,372円)

2026年6月末の資産運用を公開しました。

これから投資を始めようと思っている方

このまま投資を続けたほうがいいか悩んでいる方に少しでも参考になればと思います。

貯金をするだけではなく、お金に働いてもらいましょう!

最近、ガソリンや食費等も年々高くなっていますよね?

つまり、インフレの波が日本にも到来しています。

インフレ時代には、株式が有利になります。

通常は、物価の上昇とともに株価も上がりますからね!

投資をしている人と、投資をしていない人では格差が開いていくばかり……

新NISAも始まり、投資環境は良くなっており、誰でも投資が出来る時代にあります。

将来、お金の問題で困りたくないですよね!

勇気を持って一歩を踏み出しましょう。