こんにちは地方暮らし30代共働きのデリカ夫婦です。

コロナショック後に、つみたてNISAを開始したで。

私たちは2020年からつみたてNISAで投資を開始し、現在は個別株、ETF、暗号資産、ジュニアNASAなど幅広く投資しています。

投資歴3年目ですが年間数万円の配当金を得ることができています。

ところで、去年のつみたてNISAの成績どうだったの?

- 入金額 68万円(夫:39万996円 妻:28万円)

- 評価額 64万6483円(夫:38万1081円 妻:26万5402円

- 年間収支額 ー3万3513円(1ドル131,117円で計算)

去年はマイナスや

えっつ?NISA辞めたほうがいいんじゃない?

昨年(2021年から2022年)は市場が冷え込んでおり、S &P500(米国株価指数)でさえも±0%の成長率でした。

我が家は昨年からつみたてを開始し約3万円の含み損でした。

昨年からつみたてNISAを開始した人は、損失が出ていると思います。

つみたてNISAを本当に理解していないと損失が出たら辞めてしまうでしょう。

この記事を読むメリット

- 積立投資の重要性が分かる

- つみたてNISAの立ち回り方が分かる

- つみたてNISAで損をしない行動ができるようになる

それではよろしくお願いします。

お金がない人こそ【投資】つみたてNISAをすべき理由(解説)

投資は『お金持ち』がするものと思っている人がいると思いますが、お金がない人ほど投資をするべきです!

去年損してるのに、よくそんな事が言えるわね。

根拠を教えてよ!

汗水働いて稼ぐより【投資】のほうが資産増加のスピードが早い

フランスの経済学者ピケティ氏が200年間の世界税務統計を集計して調べた結果

r>gという法則を見つけました。

要するに、汗水流して稼ぐよりも資産運用した方が資産が増えるスピードが早いということです。

なるほど〜労働者と投資家の格差は開いていくってことね。

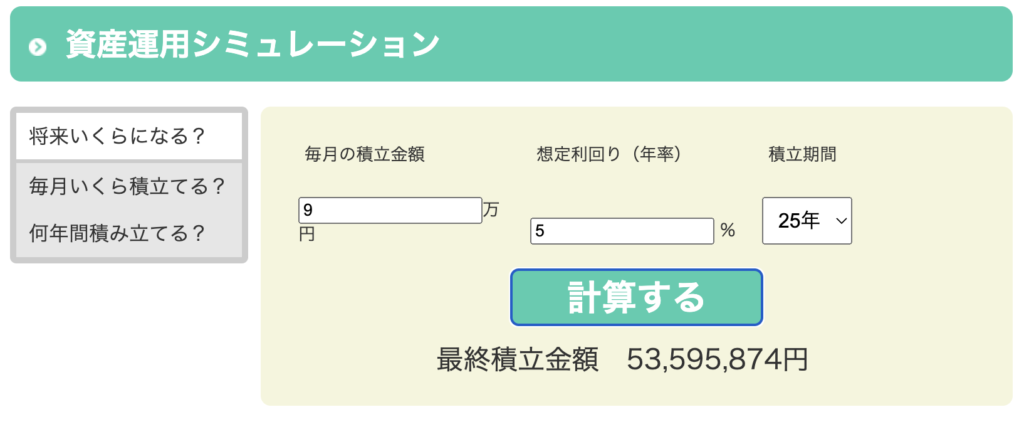

5000万円が貯まるまでの時間【具体的に解説】

あの天才アインシュタインが、複利を大絶賛しています。

複利とは、投資元本についた利益に対して、さらに利益がつくこと。

要するに、投資で増えた利益を元本に組み込んでさらに大きくなること。

例えば、毎年100万円を貯金だけなら、資産5000万円到達までには50年かかってしまいます。

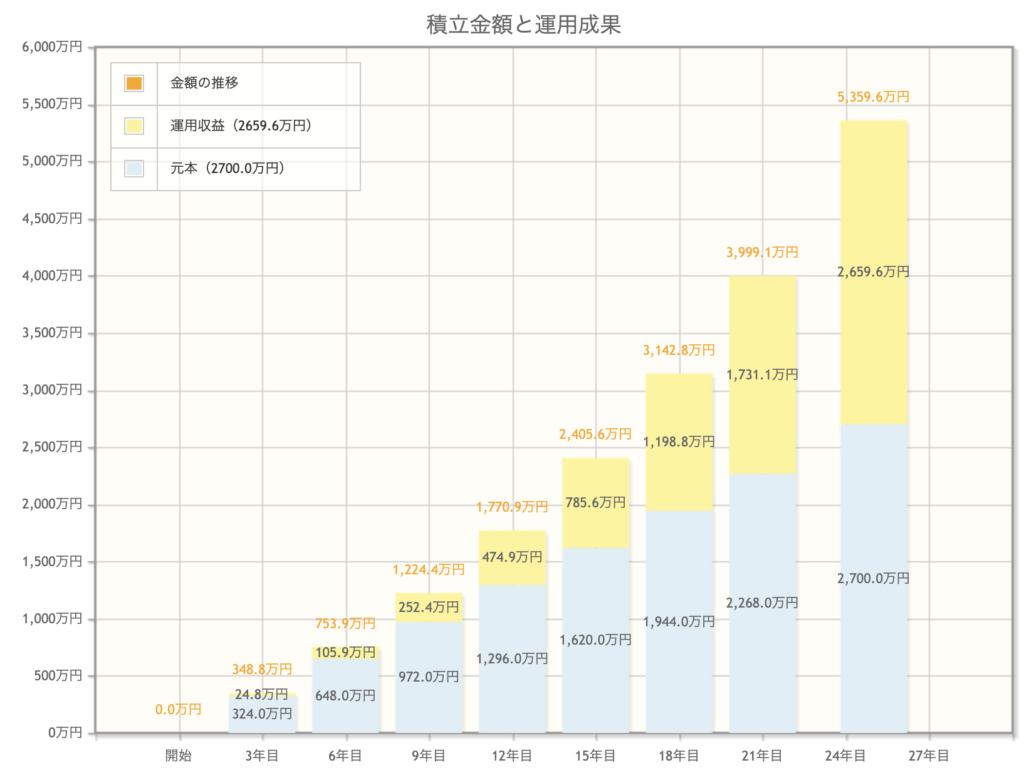

しかし、毎月9万円(年間約100万円)を投資に回して年利5%で運用すると、約25年で到達が可能です。

貯金だけで資産形成するよりも25年以上も資産5000万円までの期間を短縮できます。

15年目以降だと元本も大きくなり、複利効果で増えるスピードが半端ないですね!

今の時代は投資も携帯でポチポチ出来るので、現金だけでの貯金は勿体ないですね。

みなさんも毎月の積立額を入力して、下記のシミュレーションをしてみてください。

つみたてNISAとは

つみたてNISAは、少額から積立投資ができる税制優遇制度です。通常、投資を出て利益が出た場合は、利益に対して約20%の税金が課税されますが、つみたてNISAを通じて投資を行うと税金がかかりません。

年間の投資上限は1人40万円ですので、共働きの場合は80万円まで可能です。

(例)500万円が10年後に1000万円になった場合

- つみたてNISA→まるまる1000万円貰える

- 通常→900万円しか貰えない

通常であれば利益500万円に対して約20%の税金がかかるので、100万円が税金とられます。

つみたてNISA口座で取引をすればこの100万円を免除してくれます。詳細は金融庁のホームページでご確認下さい。

つみたてNISAやらないと勿体ない!

つみたてNISAのメリット・デメリット

つみたてNISAのメリット

- 初心者に易しい(ほったらかし投資)

- 少額からでも投資可能、投資額の変更も可能

- いつでも引き出すことができる

- 分散投資なので負ける確率が低い

ほったらかし投資

つみたてNISAを始めたら基本的にすることはなにもありません。毎月の投資額を口座に入れておくだけです。仕事や家事、子育てに励んでいる人にとってはありがたいですね。

ドルコスト平均法

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

ドルコスト平均法を利用した積立投資の特徴には、値動きに波のある金融商品に投資をする際、投資タイミングや投資期間といった「時間」を分散してリスクとリターンを平準化できる点があります。

少額投資・金額変更可能

つみたてNISAは月1000円から積立投資も可能で、金額の変更も可能です。

急な出費や資金が必要になった時は、引き出すことも可能です。しかし、積立投資は継続することが資産を増やす近道なので、なるべく引き出さないで良いように余剰資金で投資をしましょう。

厳選された銘柄

つみたてNISAで運用できる投資信託は、金融庁の定める条件をクリアしたものとされていますので、ぼったくり銘柄は除外されています。

つみたてNISAを始める前に注意したいデメリット(新NISAも同様)

- 元本割れリスク

- スポット購入不可

- 毎月の積立額に上限あり

- 銘柄が限定されている

元本割れのリスク

元本保証されているわけではありません。投資である以上、元本割れリスクがあることを認識しておきましょう。ただし、10年以上継続できれば負ける可能性はかなり低くなります。

スポット(まとめて)購入できない

つみたてNISAは、月1回などの決まったタイミングで投資信託を購入します。しかし、自分の好きなタイミングで購入するスポット購入ができません。好きな銘柄を株価が安い時にまとめて購入したい場合は、ETFを活用しましょう。(新NISAでは成長投資枠でETFの購入が可能になります。)

毎月の積立上限3万3333円

つみたてNISAの年間非課税投資枠は年間40万円のため、1ヶ月の積立上限額は3万3,333円です。(新NISAでは1ヶ月の積立上限額が10万円までに拡大予定)

銘柄が少ない

つみたてNISAで運用できる投資信託は、金融庁の定める条件をクリアしたものとされています。また、金融機関によって取扱商品の数が異なるため、選べる商品が少ないと感じる方もいるかもしれません。

つみたてNISA『デメリットだった』と後悔するパターン3選

基本的に、つみたてNISAはメリットが多く【しないと勿体無い】と言えるほどお得な制度です

しかし、あくまでも《基本的》にであり、レアケースですが後悔することも少なからず想定されます。

後悔パターン3選

- 積立を途中でやめる

- 含み損のまま20年後を迎える

- 積立額が少なすぎる

❶と❷に関しては『20年間積立投資を継続する』というつみたてNISAのセオリーを守るだけで守るだけで防げる可能性が高いため、過度に心配する必要はありません。

積立投資とは長期間続けることによってリスクを最小限に抑える投資法で、つみたてNISAはそれを後押しする制度です。

❶積立を途中でやめる

でも積立を途中で辞める人が多いみたいやで!

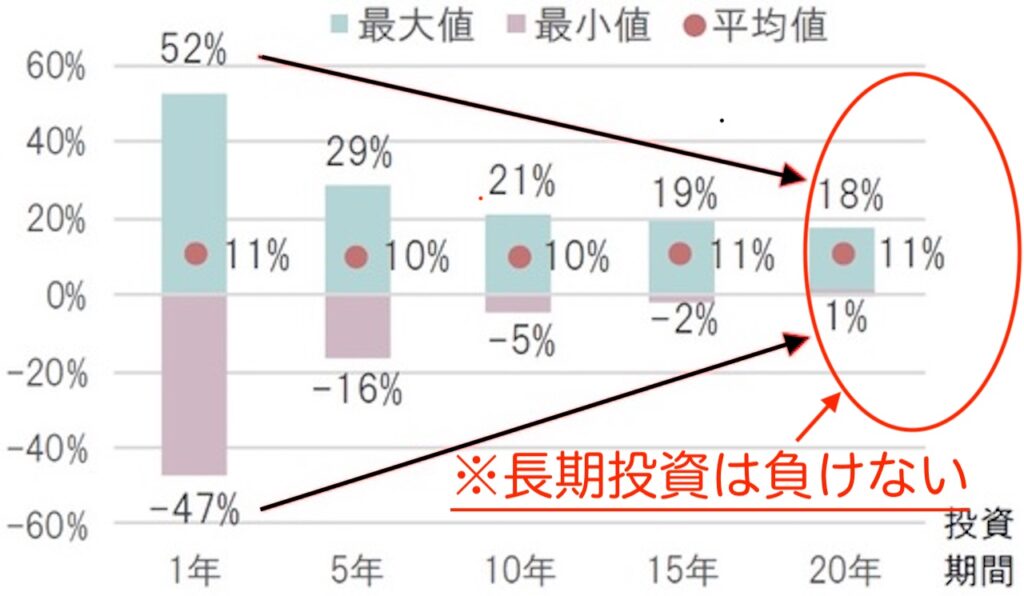

この図を見てください。

幻冬舎GOLD ONLINEより引用

S&P500指数投資期間別リターン(年率)米ドル建て、年次、配当込み、期間:1928年12月末~2018年12月末 出所:ブルームバーグを基にピクテ投信投資顧問作成

仮に米国のS&P500への投資を1年で辞めてしまった場合、最も良い時は+52%。

最も悪い時はー47%である。つまり、投資元本の約半分を失う可能性があります。

ところが、5年15年と長期で運用することでマイナスの幅が小さくなり、投資年数が20年を超えるとリターンがプラスに転じます。

あくまでも過去のデータですが、20年間保有していればどんなに最悪のタイミングで売買したとしても資産がマイナスになることはありません。

長期投資を断念し、含み損を抱えたまま撤退してしまった人は『つみたてNISAなんかしなければよかった』と後悔することになるでしょう。

つみたてNISAはやめないことが最大のコツです。

❷含み損のまま20年後を迎える

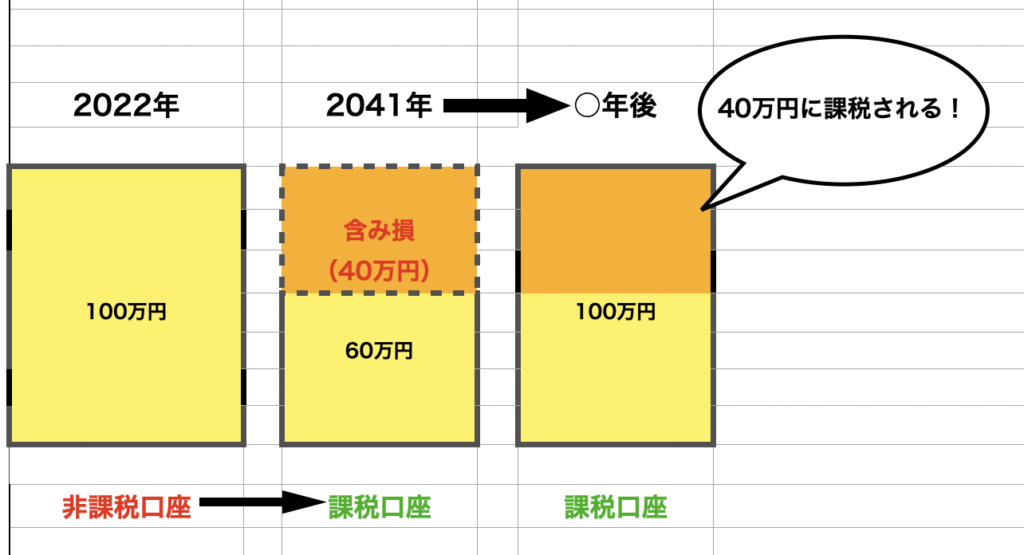

つみたてNISAの非課税口座で運用している資金は、20年後に課税口座へ移動されます。

仮に2022年に投資した100万円が20年後に60万円に値下がりしたら40万円の含み損です。

この40万円が非課税口座から課税口座へ移動する訳ですが、この時点では損失が出ているため、税金は発生しません。

しかし、課税口座に移った60万円が数年後に売却した際に、100万円になった場合には『40万円の利益』とみなされ、利益(40万円)に対して20.315%の税金が発生します。

購入時の価格に戻っただけで、【儲けていない】のにです。

含み損の状態で20年後を迎える可能性は限りなくゼロに近いと思いますが、投資に絶対はありません。

しかし、過去のデータで20年以上投資を続ければ、負ける可能性はほぼないので、自信を持って積立を継続しましょう。

❸積立額が少なすぎる

以下の画像は値段別で同期間積み立てたシミュレーション結果です。

毎月5,000円の場合と毎月50,000円の場合では、20年後に1,849万円の差額になります。【積立額が違うから当たり前だ】と思いがちですが、積立総額の差は約1,000万円なのに、最終的な資産額の差は約2,000万円と大きく開いています。

この結果から、つみたてNISAのポテンシャルを最大限に引き出すには、積立額をなるべく上限いっぱいに設定することをオススメします。

複利のスピードは投資額の大きさで変わるのね

※投資資金が足りない人は、固定費削減や節約に励んでみましょう。

口座開設なら2択(SBI証券・楽天証券)

私たちは当初、地元の銀行でつみたてNISAをしていましたが、手数料も安く、銘柄も多いいので楽天証券に乗り換えました。

ネットで完結する証券会社を選ぼう

証券会社を乗り換える際は、わざわざ窓口に行き手続きが必要でした。

正直、金融機関の乗り換えは面倒でしたので、皆さんには最初から良い証券会社で口座開設することをオススメします。

私たちは楽天経済圏だったので、楽天証券を選びました。

楽天経済圏でなければSBI証券の方が、手数料も安くオススメです。

オススメの証券会社

- 楽天経済圏ではない人はSBI証券

- 楽天経済圏の人は楽天証券

どの銘柄に投資をすれば良いか【実績と信頼の優良銘柄】

私たちは、楽天・全米株式インデックス・ファンドを購入してます。

通称【楽天VTI】

銘柄については、SNSや書籍等でも数多くの人に語られており、まとめると最適解は以下の銘柄です。

投資銘柄の最適解まとめ

- 米国株

- eMAXIS Slim米国株式(S&P500)

- SBI・V・S&P500

- SBI・V・全米株式

- 全世界株(超初心者にオススメ)

- eMAXIS Slim全世界株式(オール・カントリー)

- SBI・V・全世界株式

SBI証券ならSB・Vシリーズが手数料も安く最適解です。

楽天証券ではSBI・Vシリーズは購入できないため、上記の中からSBI・Vシリーズ以外から選びましょう。

全世界株は全世界に分散投資がされているため、始めて投資をする人や株価を全く見ない人にオススメです。

米国株はアメリカに投資をするため、全世界株に比べると分散能力が劣ります。

しかし、リスク許容度が高く、投資期間が長い人は米国株で攻めてもいいと思います。

私たちは米国株で攻めるスタイルにしています。

つみたてNISA【実績公開】(コロナショック後から投資開始)

私たちのつみたてNISAのリターンは以下の通りでした。

- 入金額 68万円(夫:39万996円 妻:28万円)

- 評価額 64万6483円(夫:38万1081円 妻:26万5402円

- 年間収支額 ー3万3513円(1ドル131,117円で計算)

しかし、米国への投資を1年で辞めてしまった場合、最も良い時は+52%、最も悪い時はー47%であること。

20年間保有していればどんなに最悪のタイミングで売買したとしても資産がマイナスになることはありません。

幻冬舎GOLD ONLINEより引用

下落相場の時は上記の表を思い出しながら長期目線でつみたてNISAを継続していきましょう。。

まとめ

楽天証券でつみたてNISAを開始して1年が経過しました。昨年の弱気相場でなかなか資産が増えず、もどかしい年になりました。

円安の影響もあり、含み損が軽減されたのが救いでした。

夫婦でつみたてNISAをしていても、どちらも金融知識がない場合、狼狽売りして損するケースがあると思います。

対処法は『つみたてNISAはやめないこと』です。

前提条件として、取引コストの安いSBI証券か楽天証券などのネット銀行で口座を開設して優良銘柄に投資をしましょう。

間違っても銀行などの窓口でつみたてNISAを始めて、高い手数料を払って損をしないようにしていきましょう。

つみたてNISAを途中で解約して金融機関を変更する場合は、次の年まで投資できなくなるので要注意。

SBI証券か楽天証券で口座を開設して、優良銘柄に投資しよう!

短期視点ではなく20年以上の長期視点で、ゆっくりと資産を増やしていきましょう。

つみたてNISAで損する人が少しでも減ってくれることを願っています。