FP2級の資格を取得し、『倹約・投資』で資産形成を行っている30代共働きのデリカ夫婦です!

デリカD5の保険料が毎月5000円以上のあなたはこのブログが参考になるはずです。

本記事では固定費削減につながる『自動車保険』のお話をします。

デリカD5を購入したから保険に入らなくちゃ!もしもに備えて色々と保証をつけようかな。

ちょっと待って!保険に入る際は、必要なプランとそうでもないものを区別することが大切よ。

皆さんもこの男性のように、「ちょっと不安だから」と自動車保険の様々なプランに入っていませんか?

必要のないプランに入ってしまうと保険料が高くなり、毎月の出費が上がってしまいます。

実際に、私も自動車保険の見直しで節約しました。

固定費を下げて、豊かに暮らすには事前に自動車保険について調べて、自分に合ったプランを選ぶ事が大切です。

- これから自動車保険に加入する人

- 自動車保険を見直して、毎月の固定費を安くしたい人

そんなあたなに向けて、自動車保険のおすすめプランとその理由を解説します。

保険料が年間で2〜3万円変わることもあるからしっかりと比べるようにしましょう。

自動車保険に加入する時のポイント

自動車保険を加入する際のポイントは以下の2つ。

- 加入すべきプランは3つ

- 複数社の相見積もりをとる

一つずつ解説していきます。

実際にどんなプランに入ればいいの?

プランが多くてどれを選べばいいか難しいよね〜。今からそこについて解説していくよ!

加入すべきプランは3つ

- 対人対物(無制限)

- 弁護士特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

それでは詳しく解説していくよ!

それぞれのプラン内容と、なぜ加入すべきなのかについては「自動車保険で加入すべきプランと不要なプランについて解説」で後述します。

相見積もりをとろう

次に『複数社から見積もりを取る』ことが大切です。

複数社から見積もり?大手保険会社が安心だから、そこにしようかなと思ってた…

会社によって数万円変わってくることもあるから、最低でも2社以上の見積もりを取って保険会社を比較することが必須だよ!

- 車を買う際、店頭で勧められた

- 大手保険会社なら安心

いろんな理由があると思いますが、複数社の見積もりをせずに保険を決めるのはとてももったいない。

実際に私も保険会社の見積もりをいくつか取って見比べましたが、一番高い保険会社と安い保険会社ではなんと、「4万円もの差」がありました。

4万円??そんなに違うのか〜

ネットで申し込みをすると、各保険会社から数分〜数時間で見積もりのメールが届き、数社は郵送で送られてきました。

ほとんどがメールで届くのですぐに内訳を確認できて便利ですよ。

同じプラン内容でも、契約する保険会社によってかなり料金が変わってくるので、自動車保険に加入する際は必ず複数社の見積もりを取りましょう。

ひとつひとつ会社に見積もりを貰うのは面倒だから『一括見積もりサービス』がおすすめよ!

💰 実際にいくら安くなるか、無料で確認できます

インズウェブなら最大20社以上を一括比較。入力約5分・完全無料

※完全無料・電話連絡の有無も選択できます

自動車保険で加入すべきプランと不要なプランについて解説

自動車保険に加入する際の大切なポイントを説明しましたが、次は

- 加入すべきプラン

- 不必要なプラン

について詳しく説明していきます。

自動車保険に加入する時の大切なポイントは分かったけど、実際どんなプランに加入すればいいんだろう‥?

プランが多くて、どれを選べばいいのか分からないよね。今度はそれについてわかりやすく解説していくよ!

加入すべき3つのプランと理由を解説

特約も含め、こちらの3つの加入をおすすめしています。

- 対人対物(無制限)

- 弁護士特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

1つずつわかり易く説明していきまーす。

①対人対物(無制限)

最初は「対人対物(無制限)の自動車保険」について。

自賠責とは違うのかな?

自賠責は加入が義務付けられていますが、実は補償範囲も補償金額も全然足りません。

任意保険である「対人対物(無制限)の自動車保険」は、加入が必須です。

なぜなら、自賠責保険(自動車損害賠償責任保険)は、補償範囲が対人賠償のみで、事故を起こした時の補償額も「3000万円まで」と上限が決められているからです。

3000万円は高額なイメージがありますが、交通事故などで

- 事故の相手が死亡してしまったり

- 重い障害を負わせてしまったり

そうすると、数億円の賠償金を請求されることがあります。

要するに上限3000万円だけでは絶対に足りません。

本当に?過去の大きな事故でどれくらいの賠償金が請求されたのかな‥

死亡事故や大きな障害を負ってしまった時の判例があるから紹介するね。

| 損害額 | 被害状況 | 年齢・性別 |

|---|---|---|

| 5億2,853円 | 死亡 | 41歳・男性 |

| 4億5,381円 | 後遺障害 | 30歳・男性 |

| 4億5,375円 | 後遺障害 | 50歳・男性 |

| 4億3,961円 | 後遺障害 | 58歳・女性 |

| 3億9,725円 | 後遺障害 | 21歳・男性 |

5億円!??死亡事故じゃなかったとしても4億円も支払わなければならないなんて絶対無理だ‥

表をみて分かるように、死亡事故や重い障害を背負わせてしまった場合は、4億円〜5億円の支払いが必要になっています。

自賠責保険の3000万円では全く足りません。

残り数億円の借金を返済するのは、よほどの大金持ちでないと不可能ですよね。

当たる確率は少ないけど、当たった時に人生を棒に振る可能性がある場合に、保険で備える事が保険の本来の目的!

大きな借金を背負い、人生を棒にふることがないように『対人対物(無制限)の自動車保険』には是非加入しておきましょう。

自賠責保険だけでは絶対に足りませんでした‥必ず加入します。

②弁護士特約

次に、『弁護士特約』について解説します。

なんで自動車保険に、弁護士費用が必要なの?

事故が起きた時に、相手が保険に入ってなかった場合などに弁護士に対応をお願いすることがあるんですよ〜

事故が起きた際、相手方とスムーズにやりとりができればいいのですが相手側が

- 自賠責保険にしか加入していない

- 保険に加入していない

- 理不尽な要求をしてくる

など、様々な理由で交渉がスムーズに進まない場合があります。

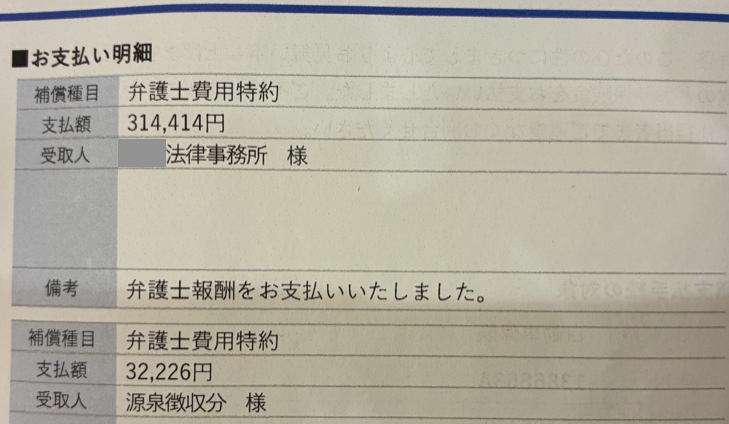

僕もバイク事故に遭って、弁護士に対応をお願いした事があります。初めての事故でしたが、相手方の保険会社との交渉をスムーズに行なっていただきました!

相手方が保険に加入していないと、貰えるはずの賠償金が支払ってもらえないなどのトラブルに発展することもあります。

交通事故に遭ってただでさえ不安な状況で、自分1人で話を進めていくのは想像以上に大変ですよ‥

僕の場合、相手の保険会社とのやりとりも全て弁護士が行なってくれたのでとても心強かった!

また、弁護士特約に加入していないと、弁護士に支払う費用が実費になるので、相手からの賠償金が下りてもマイナスになってしまう可能性もあります。

家族の誰か1人が加入しているだけで、弁護士に相談することもできますので、是非加入がおすすめです。

私は未加入でしたので、妻の弁護士特約を使って、弁護士さんに対応を依頼しましたよ!

③ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

次に『ファミリーバイク特約』についてです。

こちらは(原付・125cc以下)に乗っている方限定の特約になりますが、数百円程度とお得な特約なので加入することをおすすめします。

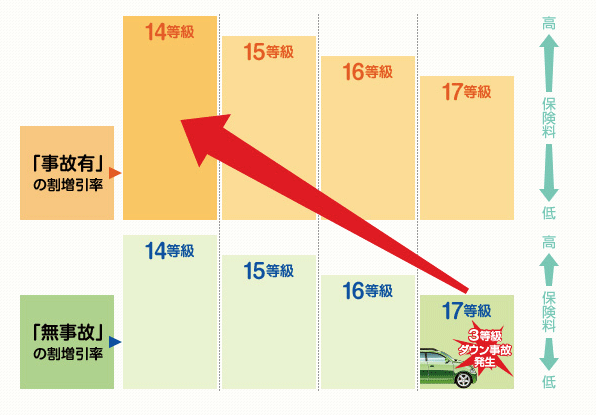

通常の保険では保険を使用すると等級が下がり翌年の保険料が上がってしまいますが、仮にバイクで事故を起こしてこの特約を使い保険金を受け取っても、ファミリーバイク特約だけで保険を使った場合は「ノーカウント事故」扱いとなり、等級が下がらないのも大きなメリットです。

また、バイクに特約は必要なの?バイクの自賠責保険で十分じゃないか?

と思うかもしれませんが、自賠責は保証範囲が対人賠償のみで限度額も決まっています。

| 保証内容 | 保証金額(支払い限度額) |

|---|---|

| 傷害(相手のケガ) | 最高120万円まで |

| 後遺障害(相手の後遺障害) | 第14級75万円まで~第1級3000万円まで (常時介護時は4000万円まで) |

| 死亡(相手) | 最高3000万円まで |

バイクの事故でも『1億円』を超える賠償金を支払わなければいけないこともあります。

対人対物(無制限)の保険でも解説した通り、多額の賠償金で自分の人生を棒に振らないためにも、バイクを乗っている方は必ず加入しておきましょう。

💰 実際にいくら安くなるか、無料で確認できます

インズウェブなら最大20社以上を一括比較。入力約5分・完全無料

※完全無料・電話連絡の有無も選択できます

入らなくてもいいプランとその理由

次に、加入が必要ないプランについて説明します。

車を持っている人ならほとんどと言ってよいほど加入している「車両保険」は、必要ないプランです。

車両保険って、事故した時に自分の車の修理費を肩代わりしてくれる保険ですよね…?加入しなくて大丈夫…?

はい。一般的に言われていることとは少し違うことだけど、ちゃんとした理由があるから詳しく説明していくね。

事故に遭い車が破損した時、その修理費を肩代わりしてくれる「車両保険」。

保険を使って車の修理が出来るから、実質無料で直してもらえるような錯覚に陥りますが、それは大きな間違い。

保険を使って車の修理を行うと、等級が下がり毎月の支払額も増えます。

つまり、後払いで修理代を支払っているようなもの。

それならば、事前に修理代を貯蓄しておき、保険を使わずに直した方がお得です。

言われれみればそうかもしれない‥でも、もし車が全損するような事故だったらどうすればいいの?

全損するような事故だとしても、時価(車の価値)が低いと満額保証してもらえることはほとんどりません。

車の価値は年数経過と共に下がっていき、5年以上の中古車だとほとんど価値がなくなります。

事故をしても少額の保証しか出ない上、後払いで修理費を支払うような保険に加入しておくよりも、買い替えの費用や修理費をまかなっておく方がお得です。

- 保険を使って修理すると、等級が下がって保険料が上がる→後払いで修理費を支払うようなもの

- 車が大破するような事故でも満額もらえない→車の時価が下がるから(中古車は特に)

車両保険をつけるのとつけないのでは、年4〜5万ほど支払額が変わってきます。

だから我が家も車両保険はつけずに貯金で備えています。

保険というのは、自分の身に何かあった時、人生において金銭的にやり直しが効かない状況を避けるために加入するものです。

十分な補償も受けられないのに、起こるか分からない「車をぶつけた時」のために、毎月高い保険料を支払い続ける‥お金がもったいないですよね。

車を買う際は、車両保険に頼らなくても済むよう「修理代」や「車の買い替え費用」をあらかじめ貯蓄しておくことが大切です。

見直しが必須なプラン2つ

最後に時期やタイミングを見て、年齢や運転する人を限定するプランなど、見直しが必須な2つのプランについて説明します。

- 運転者限定特約

- 運転者年齢条件

ひとつずつ説明します。

見直し必須プラン①:運転者限定条件

「運転者限定条件」とは運転する人を限定する保険です。

- 本人

- 夫婦

- 家族

- 限定なし

などの条件があります。

本人のみなど、運転する人が限定されるほど保険料は安くなり、限定なしに近づくほど保険料が上がる。

さまざまな家庭によって、限定する範囲は違うと思いますが、特段の理由がなければ「家族」や「夫婦」にとどめて保険料を抑えましょう。

見直し必須プラン②:運転者年齢条件

次に、年齢条件についてです。

保険会社によりますが、だいたいこのような設定になっていることが多いです。

- 21歳以上〜

- 26歳以上〜

- 35才以上

- 全年齢

このように年齢が上がるごとに保険料が安くなっていきます。

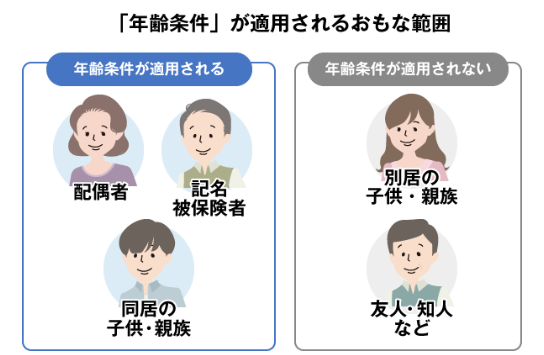

年齢条件については、配偶者や同居している家族のみが有効な保険となり、別居している家族や友人などは対象外なので注意が必要です。

なるほどですね‥条件がいろいろありますね。でも、一体誰の年齢に合わせて契約したらいいんだろう?

いい質問ね!設定条件は、利用する人の中で一番若い人の年齢に合わせるといいよ〜

「年齢条件」のプランは、つい年齢が上がったことを忘れそのままにしてしまう人も多いので、誕生日がきたタイミングで必ず見直しを行いましょう。

💰 実際にいくら安くなるか、無料で確認できます

インズウェブなら最大20社以上を一括比較。入力約5分・完全無料

※完全無料・電話連絡の有無も選択できます

デリカD5の保険料の目安はいくら?

デリカD5は車両重量が大きいため、同じ等級・補償内容でも保険料が高くなりがちです。下記は目安の年間保険料です(車両保険なし)。

| 等級 | 目安保険料(年額) | 備考 |

|---|---|---|

| 6等級 | 約15万円らい | 初心者向け |

| 10等級 | 約10万円前後 | 数年目のドライバー |

| 14等級 | 約6万円前後 | ノー事故ドライバー |

| 20等級 | 約4万円前後 | 長期無事故 |

同じ等級でも保険会社によって2万円以上差が出ることもあるため、一括見積もりでの比較が必須です。

一括見積もりで比較する具体的な手順

一括見積もりサービスを使えて5分ほどの入力で複数社の保険料を同時に確認できます。手順は簡単です。

- 一括見積もりサイトにアクセス:車の情報(車種・年式)と運転者情報(年齢・等級)を入力

- 補償内容を選択:対人・対物は無制限、車両保険の要不要を検討

- 複数社の見積もりを比較:同じ条件で最安値の会社を選ぶ

- 申し込み:気に入った保険会社にそのまま申し込める

見積もりを取るだけなら無料です。強制加入は一切ないので気軽に比較できます。

よくある質問(FAQ)

Q. デリカD5の保険料の目安を教えてください。

A. 10等級・車両保険なしの場合、8万~10万円前後が目安です。車両保険ありの場合は12万円以上になることもあります。

Q. 保険会社を切り替えると等級はリセットされますか?

A. なりません。等級は保険会社間で引き継ぎ可能です。更新月に次の保険会社へ乗り替え手続きをすれば、それまでの等級を持ち越せます。

Q. 家族全員が運転する場合、運転者限定は「なし」にするべきですか?

A. 家族内で複数人が運転する場合は「なし」が必須です。限定「あり」のまま親や配偶者が運転して事故を起こすと保険が下りず、全額自己負担になるリスクがあります。

まとめ:本当に必要なプランのみ加入しよう(車両保険は不必要)

必要なプランと不必要なプランについて解説しましたが、まとめると以下になります。

- 対人対物(無制限)

- 弁護士特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

- 車両保険

- 運転者限定特約

- 運転者年齢条件

交通事故に遭ったことを考えるとつい不安になってしまいますが、「安心だから」と色々な保険に加入してしまうと、毎月の支出が高くなってしまいます。

自分にとって本当に必要かどうかを見極め、不必要な支払いを削減しましょう。

心配だから全てのプランに加入するのではなく、自分に合ったものを選ぶことが大事なんですね〜!

そうゆうこと!必要なプランを見極めることで、よりお得に保険へ加入することができるんだよ!

また、店舗で車を買った際に自動車保険を契約してしまうと、そこで働いてる人たちの「人件費」が上乗せされて保険料が高くなる場合もあるので注意が必要です。

車を買った勢いのまま、店舗の保険に加入しないように注意しなくちゃ。

そうだね。本当はこれ!って保険をお勧めできるといいけど、商品の移り変わりが激しいから、都度見積もりを取ってその時に一番安いものを選ぶのがおすすめ!!

ネット申し込みで保険へ加入すれば、店舗に比べ安く加入できるパターンが多いです。

保険会社やプラン自体を見直すことで、月2〜3万ほど変わってくることもあるので、

- 加入を考えているプランは本当に必要なのか?

- 見直せるプランはないか?

- 今より安い保険会社に乗り換えることはできないか?

を今一度確認してみてくださいね。

◆◆あなたの自動車保険が年間数万円も削減できる!?◆◆

「インズウェブ」は自動車保険の見直しをサポートする

自動車保険比較サービス。

ご利用は無料、入力時間は5分程度で、

今よりも返済額が減らせる自動車保険の提案を受けることができます。

💰 実際にいくら安くなるか、無料で確認できます

インズウェブなら最大20社以上を一括比較。入力約5分・完全無料

※完全無料・電話連絡の有無も選択できます

保険料は一度見直すと、その後はずっと安くなります!このブログを見た今が見直す絶好のタミング。

自動車保険のプランは必要最低限に抑えて、その分のお金を毎月少しでも投資にまわすことができれば、より良い未来に近づけます!

是非皆さんも自動車保険の見直しを行なってくださいね!それではまたあ会いましょう!